최근 주식 시장의 변동성이 커지면서 개별 주식보다는 시장 전체에 투자하는 **ETF(상장지수펀드)**의 인기가 폭발적으로 높아지고 있습니다. 특히 미국 S&P500이나 나스닥 100 지수를 추종하는 ETF는 장기 투자 시 안정적인 수익을 기대할 수 있어 많은 분들의 필수 포트폴리오로 자리 잡았습니다.

하지만 ETF 투자를 시작하고 수익이 나기 시작할 때, 대부분의 초보 투자자들이 간과하는 아주 치명적인 함정이 하나 있습니다. 바로 **’세금’**입니다.

일반 증권 계좌(종합계좌)에서 ETF를 매매하거나 배당금(분배금)을 받을 때, 우리가 모르는 사이에 무려 15.4%의 배당소득세가 꼬박꼬박 떨어져 나간다는 사실을 알고 계셨나요? 아무리 좋은 종목을 골라 수익을 내더라도, 세금으로 다 뜯기고 나면 복리의 마법은 반쪽짜리가 되고 맙니다.

그래서 준비했습니다! 성공적인 ETF 투자를 위해 절대 빠질 수 없는 필수 관문, ‘중개형 ISA 계좌’와 ‘연금저축펀드’를 활용한 절세 완벽 세팅 가이드를 2026년 최신 기준으로 알기 쉽게 총정리해 드립니다.

1. 일반 계좌에서 해외 ETF를 사면 안 되는 이유 (세금의 무서움)

우리가 국내 증권사에서 쉽게 살 수 있는 ‘TIGER 미국S&P500’, ‘ACE 미국나스닥100’ 같은 상품들을 **’국내 상장 해외 ETF’**라고 부릅니다.

이러한 상품을 일반 증권 계좌에서 거래할 경우 다음과 같은 세금 문제가 발생합니다.

- 매매 차익 과세: 샀던 가격보다 올랐을 때 파는 경우, 그 수익금에 대해 15.4%의 세금이 붙습니다. (예: 100만 원 수익 시 약 15만 4천 원 증발)

- 분배금(배당금) 과세: ETF에서 나오는 배당금을 받을 때도 15.4%가 원천징수됩니다.

- 금융소득종합과세 위험: 만약 다른 이자/배당 소득과 합쳐 1년에 2,000만 원을 초과하면 ‘세금 폭탄’이라 불리는 금융소득종합과세 대상자가 될 수 있습니다.

이런 뼈아픈 손실을 막아주는 방패가 바로 **절세 계좌(ISA, 연금저축펀드)**입니다.

2. 만능 통장 ‘중개형 ISA’ : ETF 투자자의 필수 무기

ISA(개인종합자산관리계좌) 중에서도 주식과 ETF를 내 맘대로 직접 사고팔 수 있는 **’중개형 ISA’**는 ETF 투자자에게 단연 1순위로 추천하는 계좌입니다.

💡 중개형 ISA의 압도적인 혜택 3가지

- 비과세 혜택 (순수익 200만 원~400만 원까지 세금 0원): 발생한 수익 중 일반형은 200만 원, 서민/농어민형은 400만 원까지 세금을 단 1원도 내지 않습니다.

- 초과 수익에 대한 저율 분리과세 (9.9%): 비과세 한도를 넘는 수익이 발생하더라도, 일반 계좌의 15.4%가 아닌 9.9%의 저율로 과세됩니다. 게다가 이 금액은 금융소득종합과세 대상에서도 아예 빠지기 때문에 고액 자산가들에게도 엄청난 메리트가 있습니다.

- 손익 통산 (이익과 손실을 퉁쳐줌): 일반 계좌는 A 종목에서 300만 원 이익, B 종목에서 200만 원 손실을 봐도 A 종목의 300만 원에 대해 세금을 냅니다. 하지만 ISA 계좌는 전체 기간의 순이익(100만 원)에 대해서만 세금을 매깁니다.

📌 실전 팁: 중개형 ISA는 ‘의무 가입 기간’이 3년입니다. 따라서 당장 쓸 돈이 아닌, **최소 3년 이상 굴릴 목적자금(예: 자동차 구매 자금, 결혼 자금 등)**을 해외 주식형 ETF에 투자할 때 가장 좋은 효율을 발휘합니다.

3. 연말정산 환급의 꽃 ‘연금저축펀드’ : 노후와 절세를 동시에

연금저축펀드는 말 그대로 ‘노후 준비’를 위해 가입하는 계좌이지만, 혜택이 워낙 파격적이라 재테크 카페에서는 필수템으로 꼽힙니다.

💡 연금저축펀드의 강력한 혜택 2가지

- 매년 터지는 세액공제 (최대 99만 원 환급): 1년에 600만 원까지 계좌에 납입하면, 소득 구간에 따라 13.2%에서 최대 16.5%를 연말정산 때 세금으로 돌려받습니다. 즉, 600만 원을 꽉 채워 넣으면 연말정산으로 최대 99만 원의 현금을 돌려받게 됩니다. (안 하면 무조건 손해!)

- 과세 이연 및 저율 과세 (세금 내는 걸 뒤로 미루기): ETF를 매매하며 발생하는 수익과 배당금에 대해 당장 15.4%의 세금을 내지 않습니다. 세금을 안 내는 만큼 그 돈으로 재투자가 이루어져 복리 효과가 극대화됩니다. 훗날 만 55세 이후 연금으로 받을 때 3.3% ~ 5.5%의 아주 낮은 연금소득세만 내면 됩니다.

📌 실전 팁: 연금 계좌는 만 55세 이전 중도 해지 시 ‘기타소득세 16.5%’라는 무거운 페널티가 부과됩니다. 따라서 절대 깨지 않을 진짜 노후 대비용 여유 자금으로만 S&P500, 배당 ETF 등을 묵묵히 모아가는 용도로 사용하셔야 합니다.

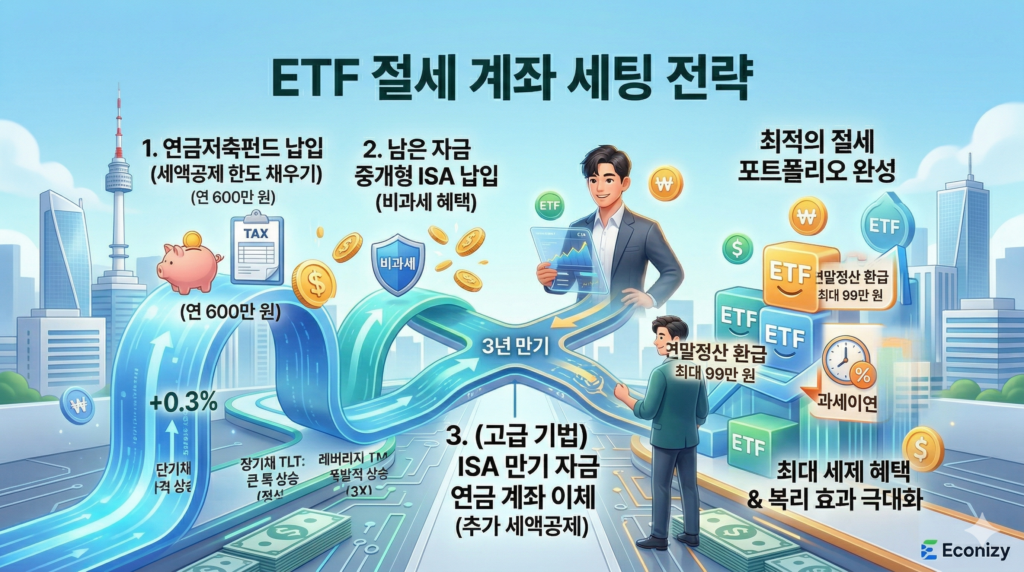

4. 최적의 ETF 절세 계좌 세팅 전략 (순서 요약)

그렇다면 이 두 계좌를 어떻게 굴리는 것이 베스트일까요? 자금의 여력에 따라 다음 순서대로 세팅하는 것을 강력히 추천합니다.

- STEP 1: 가장 먼저 **’연금저축펀드’**를 개설하여 본인의 세액공제 한도(연 600만 원)까지 채웁니다. 여기서 나오는 연말정산 환급금은 그대로 다시 ETF에 재투자합니다.

- STEP 2: 연금저축 한도를 채우고도 투자할 돈이 남는다면, **’중개형 ISA’**에 납입하여 비과세 혜택을 누리며 중단기(3~5년) 자금을 굴립니다.

- STEP 3 (고급 기법): 3년이 지나 중개형 ISA가 만기 되면, 그 목돈을 다시 연금 계좌로 이체합니다. 이때 이체한 금액의 10%(최대 300만 원)까지 추가로 세액공제를 받을 수 있는 꿀팁이 있습니다!

마무리하며: 절세는 선택이 아닌 필수 생존 전략

워렌 버핏이 강조한 투자의 제1 원칙은 “돈을 잃지 않는 것”입니다. ETF라는 훌륭한 무기를 손에 쥐셨다면, 이제는 세금이라는 구멍을 막아 수익을 온전히 내 것으로 만들어야 할 때입니다.

아직도 일반 증권 계좌에서 해외 상장 ETF를 매수하고 계신다면, 오늘 바로 증권사 앱을 열고 중개형 ISA와 연금저축펀드를 개설해 보세요. 10년, 20년 뒤 쌓여있는 자산의 크기가 확실하게 달라질 것입니다.

👇 함께 읽으면 투자 레벨이 올라가는 필수 정보

- ISA 계좌 완벽 가이드(2026 최신): 한도 상향 혜택, 종류별 장단점 및 가입 조건 총정리

- 연금저축펀드 vs IRP 완벽 비교(2026 최신): 연말정산 세액공제 혜택부터 단점, 가입 순서 총정리

- 국내상장해외ETF 미국 S&P500 vs 나스닥100 완벽 비교 및 추천(2026 최신)

- ETF 뜻 총정리 + ETF 투자 방법 + 추천 ETF (2026 최신)

#중개형ISA #연금저축펀드 #ISA연금저축비교 #ETF세금 #ETF절세 #배당소득세 #비과세 #세액공제 #연말정산 #재테크 #2026년재테크 #미국ETF #주식절세 #자산관리